La Objeción Fiscal al Gasto Militar (OFGM) es la no disposición a colaborar con el Estado en los gastos de preparación de guerras y mantenimiento de la estructura militar, el ejército y otros cuerpos armados, desobedeciendo activamente en el momento de realizar la declaración de la renta (IRPF). Consiste técnicamente en desviar una parte de estos impuestos a un proyecto que trabaje en la defensa de un progreso social solidario.

En Pie de Paz ha promovido la objeción fiscal al gasto militar como herramienta de construcción de paz desde su creación. Sin embargo, en un país donde se calcula que el fraude fiscal asciende a más de 26.000 millones de euros, la Agencia Tributaria siguió instando durante 2020 reclamaciones de pequeñas cantidades de dinero a personas que habían hecho Objeción Fiscal al Gasto Militar los últimos años, y aún cuando esas objeciones se realizan de forma pública y transparente, comunicándolas expresa y directamente al Ministerio competente.

Es probable que no sea aceptada tu objeción (como nos demuestran las revisiones de los últimos ejercicios), pero como práctica de la Desobedidencia Civil, no podemos renunciar a una herramienta tan importante de reivindicación y resistencia antimilitarista: es, desde luego, el altavoz más importante en el momento actual contra el gasto militar del Reino de España y, además, sirve para que canalices tu apoyo económico a destinos de progreso social solidario, usando esta vía más reivindicativa de un ingreso realizado específicamente con motivo de la campaña

La situación de emergencia sanitaria por la COVID-19 ha puesto de nuevo de manifiesto, precisamente, que para la defensa de la seguridad y la vida en el planeta es necesario insitir en reclamar con urgencia la implementación del concepto de Seguridad Humana que definió hace ya varias décadas el Plan de Naciones Unidas para el Desarrolllo .

La crisis por un coronavirus ha demostrado una vez más, por tanto, la indisimulable inutilidad del gasto militar para obtener una auténtica Seguridad Humana, y que los recortes en sanidad matan, como las armas y guerras que financiamos con nuestros impuestos, y, actualmente, lo hacen infinitamente más que los supuestos enemigos con los que nos distrae el estado. El gasto militar ha seguido aumentando año tras año, y teniendo en cuenta el contexto en que nos encontramos, hay que seguir denunciándolo con todas las herramientas a nuestro alcance y trabajando sin desaliento para construir un mundo sin guerras y donde la seguridad y la vida de las personas estén en el centro de todas las políticas públicas y presupuestarias. Por estas razones este año se propone realizar otra vez la Objeción Fiscal al Gasto Militar aunque sea con pequeñas cantidades simbólicas también en esta ocasión.

En el contexto de esta crisis sanitaria, en mayo de 2020, y a instancias de los grupos de Lleida y Zaragoza, se organizó una reunión virtual y se decidió hacer un esfuerzo por retornar a la regularidad en el contacto entre entidades de todo el Estado español que promueven la Objeción Fiscal al Gasto Militar para dialogar sobre el estado de la campaña en un contexto de restricciones, en aquel momento incluso a la movilidad debido al confinamiento, pero también para tejer redes de apoyo mutuo y diseñar posibles acciones conjuntas para recuperar una cierta dinámica perdida de coordinación básica.

Una de las propuestas surgidas a raiz de esa asamblea virtual es intentar a medio plazo la creación de una página web común, donde podamos todas los grupos volcar los datos bajo un logo/imagen de coordinación estatal de objeción fiscal al gasto militar, a la que subir información también y contenido creado por cada entidad.

Sabemos que no es una tarea sencilla y que ese proyecto puede llevar su tiempo, pero en enpiedepaz.org queremos contribuir desde este mismo momento a ese espíritu abierto de trabajo en común que evite la dispersión de esfuerzos, clarificando y reagrupando las distintas facetas de la campaña, y, de momento, tomamos la iniciativa de enlazar desde aquí la página que reune ya para estos menesteres de objeción fiscal a algunos grupos. Esto significa , en concreto, que no vamos diseñar nuevos materiales o actualizar textos en esta sección, dejando la información más detallada de la campaña de cada año en manos de esta web: objecionfiscal.info

Por supuesto, no obstante, no cerramos esta sección, ya que nuestra página está muy bien posicionada, en ocasiones con un fragmento destacado, en las búsqueda de información en la web cuando se teclea el texto «Objeción Fiscal al Gasto Militar» en los buscadores, y queremos que la campaña estatal siga nutriéndose de ese beneficio en la difusión que otorga su actual posicionamiento SEO.

Así que te animamos a que ahora transites mejor por este puente para llegar a tu destino desobediente con el mismo horizonte transformador. Puedes clicar en el enlace de más arriba o en esta misma imagen de abajo:

De quién es la imagen destacada que encabeza este apartado de la web (logo del fusil roto de la IRG-WRI)

La Internacional de Resistentes a la Guerra (IRG-WRI) es una red mundial de organizaciones pacifistas y antimilitaristas. Fue fundada en Bilthoven, Países Bajos en 1921 con el nombre de «Paco», que significa «paz» en Esperanto. Muchos de sus fundadoras fueron parte de la resistencia a la Primera Guerra Mundial.

En el año 2021 cumplió 100 años de resistencia a las guerras y sus causas. Por ello fue un proyecto de destino de la OFGM apoyado a nivel estatal como Proyecto Internacional contra la Guerra. Te dejamos aquí su propia exposición de su razón de ser y sus actividades.

La Internacional de Resistentes a la Guerra (IRG) realiza su labor por un mundo sin guerra.

Es una red mundial antimilitarista y pacifista con más de 90 grupos afiliados en 40 países. Nos seguimos sintiendo comprometidas con su declaración de fundación de 1921:

“La guerra es un crimen contra la humanidad. Por ello me comprometo a no apoyar ningún tipo de guerra, y a luchar por la eliminación de todas sus causas.”

Todas las guerras, incluidas las guerras de «liberación» y de «intervención militar humanitaria», se utilizan para servir a algún poder político o interés económico. Toda guerra conduce al sufrimiento, destrucción y nuevas estructuras de dominación. Las afiliadas a la IRG trabajan conjuntamente para poner fin a la guerra y sus causas.

La IRG es principalmente una red de organizaciones, grupos y personas, que facilita el apoyo mutuo a través de:

- conectar a las personas por medio de publicaciones, eventos y acciones;

- iniciar campañas de no violencia que involucren activamente a grupos y personas locales;

- apoyar a quienes se oponen a la guerra y desafían sus causas;

- promover y educar a las personas sobre el pacifismo y la no violencia.

Desde la IRG se coordinan varios programas de trabajo, como el derecho a rechazar matar, los programas de no violencia y contra la militarización de la juventud, que se centran en apoyar la red y las campañas en temas específicos.

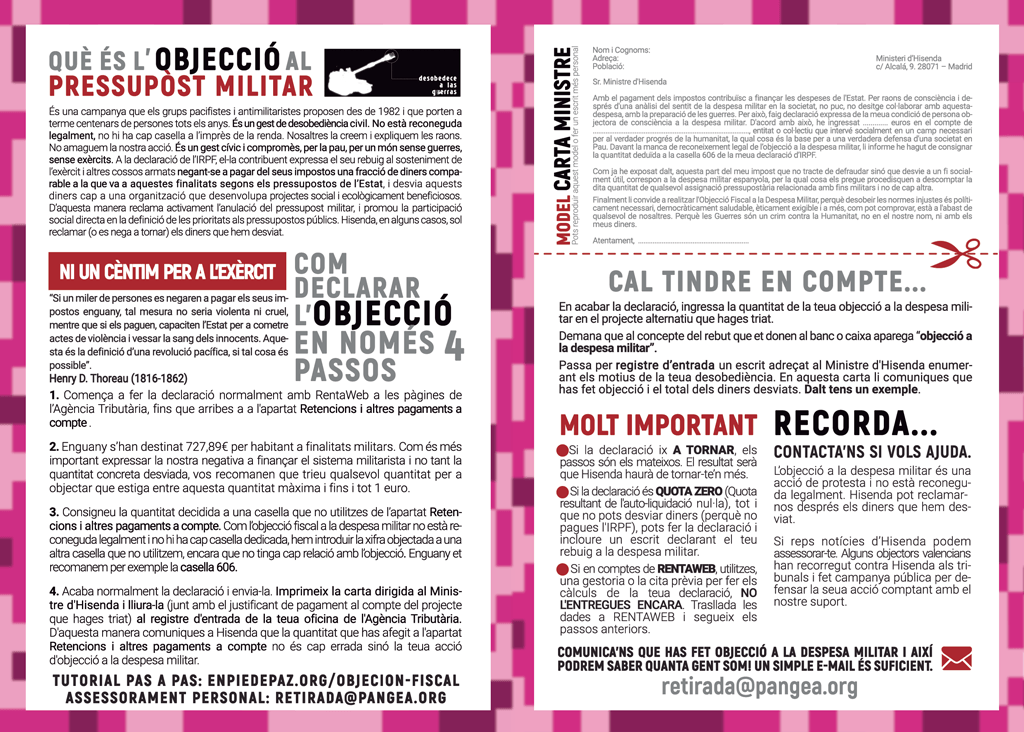

Carta al Ministerio de Hacienda

Dado que esta web ha mantenido desde su creación el texto de las cartas que dirigen las personas objetoras al Ministerio de Hacienda en 7 lenguas, hemos pensado que era importante mantener esta información disponible en la red.

Con las respectivas adaptaciones que desees hacer estos son modelos de carta (puedes redactar -tú misma- una más personal si lo deseas) que aportamos, junto con el justificante de ingreso en el proyecto alternativo que hayas elegido, para entregar en el registro de la delegación de la agencia estatal tributaria o del gobierno de tu localidad, tras entregar tu declaración.

Ten en cuenta que si presentas la declaración en alguna de las comunidades con hacienda foral (Navarra, Araba, Gipuzkoa o Bizkaia), has de dirigirte a: «Sr/Sra. diputado/a de la Hacienda foral de…».

Castellano

Sra. Ministra de Hacienda

Ministerio de Hacienda

C/ Alcalá, 9

28014 Madrid

Con el pago de los impuestos contribuyo a financiar los gastos del Estado. Por razones de conciencia y tras un análisis del sentido del gasto militar en la sociedad, no puedo, no deseo colaborar con ese gasto, con la preparación de las guerras. Por ello, hago declaración expresa de mi condición de persona objetora de conciencia al gasto militar.

De acuerdo con ello, he ingresado ………….euros en la cuenta de …………………………………………………………………………., entidad o colectivo que interviene socialmente en un campo necesario para el verdadero progreso de la humanidad, lo que es la base para una verdadera defensa de una sociedad en Paz.

Como ya expuse más arriba, esta parte de mi impuesto que no trato de defraudar sino que desvío a un fin socialmente útil, corresponde al gasto militar español, por lo que les ruego procedan a descontar dicha cantidad de cualquier asignación presupuestaria relacionada con fines militares y no de ninguna otra.

Finalmente le invito a realizar la Objeción Fiscal al Gasto Militar, porque desobedecer las normas injustas es políticamente necesario, democráticamente saludable, éticamente exigible y además, como puede comprobar, está al alcance de cualquiera de nosotros/as.

Porque las Guerras son un crimen contra la Humanidad, no en nuestro nombre, ni con mi dinero.

Atentamente, queda a su disposición,

Firmado:

En ……………………….., a …….de …………….. de 20..

Aragonés

Sinyora Menistra de Ficienda

Menisterio de Ficienda

C/Alcalá, 9

28014 Madrid

Tot pagando os impuestos contribuyo a financiar os gastos de l’Estau. Por razons de concencia y dimpués d’un analisi d’o sentiu d’o gasto militar en a sociedat, no puedo, no deseyo colaborar con ixe gasto, con a preparación d’as guerras. Por ixo, foi declaración a caso cordau d’a mía condición de persona obchetora de concencia a o gasto militar.

D’acuerdo con ixo, he ingresau …………. euros en a cuenta de …………………………………………………………………………., entidat o colectivo que intervién socialment en un campo necesario en o verdader progreso d’a humanidat, lo que ye a base pa una verdadera defensa d’una sociedat en Paz.

Como ya he puesto exposar más entalto, esta parte d’o mío impuesto que no me miro de defraudar sino que esbarro enta una fin socialment útil, corresponde a o gasto militar espanyol, por lo que les foi a demanda de que procedan a descontar ixa cantidat de qualsiquier asignación presupuestaria relacionada con fins militars y no pas de denguna atra.

Pa rematar l’invito a realizar l’Obcheción Fiscal a o Gasto Militar, porque desobedeixer as normas inchustas fa politicament falta, ye democraticament saludable, eticament exichible y amás, como puede comprobar, puede ser feito per qualsiquier de nusatros/as.

Porque as Guerras son un crimen contra a Humanidat, no pas en o nuestro nombre, ni con os míos diners.

Atentament, presto pa servir-le:

Sinyau:

En ……………………….., a ……. de …………….. de 20..

Asturianu

Sra. Ministra de Facienda

Ministeriu de Facienda

Cai Alcalá, 9

28014 Madrid

Col pagu de los impuestos contribuyo a financiar los gastos del Estáu. Por razones de conciencia y depués d’un análisis del sentíu’l gastu militar na sociedá, nun pueo, nun deseyo collaborar con esi gastu, cola preparación de les guerres. Por ello, faigo declaración espresa de la mio condición de persona oxetora de conciencia al gastu militar.

Acordies con ello, ingresé ………….euros na cuenta de …………………………………………………………………………., entidá o coleutivu qu’intervien socialmente nun campu necesariu pal verdaderu progresu de la Humanidá, lo que ye la base pa una verdadera defensa d’una sociedá en Paz.

Como yá punxera arriba, esta parte del mio impuestu, que nun trato de defraudar sinón que desvío a un fin socialmente útil, correspuende al gastu militar español, polo que-yos ruego procedan a descontar dicha cantidá de cualesquier asignación presupuestaria rellacionada con fines militares y non de nenguna otra.

Finalmente, convídolu a facer la Oxeción Fiscal al Gastu Militar, porque desobedecer les normes inxustes ye políticamente necesario, democráticamente saludable, éticamente esixible y amás, como pue comprobar, ta a l’alcance de cualesquier de nós.

Porque les guerres son un crimen escontra l’Humanidá, non nel nuesu nome, nin coles mios perres.

Atentamente, queda a la so disposición,

Firmao:

En/N’ ……………………….., a …….de/d’ …………….. del 20..

Català

Sra. Ministra d’Hisenda

Ministeri d’Hisenda

C /Alcalá, 9

28014 Madrid

Amb el pagament dels impostos contribueixo a finançar les despeses de l’Estat. Per raons de consciència i després d’una anàlisi del sentit de la despesa militar en la societat, no puc, no desitjo col·laborar amb aquesta despesa, amb la preparació de les guerres. Per això, faig declaració expressa de la meva condició de persona objectora de consciència a la despesa militar.

D’acord amb això, he ingressat ………….euros en el compte de …………………………………………………………………………., entitat o col·lectiu que intervé socialment en un camp necessari per al veritable progrés de la humanitat, la qual cosa és la base per a una veritable defensa d’una societat en Paz.

Com ja vaig exposar més amunt, aquesta part del meu impost que no tracte de defraudar sinó que desviament a una fi socialment útil, correspon a la despesa militar espanyol, per la qual cosa els prego procedeixin a descomptar aquesta quantitat de qualsevol assignació pressupostària relacionada amb finalitats militars i no de cap altra.

Finalment li convido a realitzar l’Objecció Fiscal a la Despesa Militar, perquè desobeir les normes injustes és políticament necessari, democràticament saludable, èticament exigible i a més, com pot comprovar, està a l’abast de qualsevol de nosaltres/as.

Perquè les Guerres són un crim contra la Humanitat, no en el nostre nom, ni amb els meus diners.

Atentament, queda a la seva disposició,

Signat:

En ……………………….., a …….de …………….. de 20..

Euskara

OGASUNEKO FORU DIPUTATUARI

Izena eta abizenak NAN

Ogasuneko Foru Diputatuari:

Urtero gertatzen den moduan, PFEZa ordaintzeko momentua heldu da zerbitzu publikoak mantentzeko, eta aurten ere aho zabalik utzi gaitu gastu militarrentzako erabiltzen den sekulako diru kopurua, zeren zuk dakizun moduan ez da Defentsa Ministeriora doan aurrekontua bakarrik, beste ministerio askotara zuzendutako hainbat diru-partida ere badaude, azkenean ofizialki aitortzen den diru kantitatea bikoiztuz.

Estatu espainiarrak ia 34.000 milioi euro erabiltzen ditu heriotzaren eta suntsiduraren negozioan, Hezkuntzaren, Kulturaren, Lanaren eta Zerbitzu Sozialen aurrekontuen batura gaindituz. Horregatik aurten ere Gastu Militarraren Eragozpen Fiskalaren Kanpainarekin bat egiten dut, desobedientzia zibil ezbiolento bat egiten duen kanpaina estatala, 37 urte dabilena martxan, gero eta herritar desobediente gehiago gehitzen duena, hurrengo helburuekin: politika ekonomikoa desmilitarizatu eta zergei helburu kontsekuente bat eman elkartasuna, bakea eta justizia kontuan hartuz, hau da, gizarte artikulazioaren oinarrizko printzipioak kontuan hartuz.

Beraz, kontzienteki, publikoki eta kolektiboki GASTU MILITARRA EZ FINANTZIATZEA erabaki dugu, ez ditugu armadei lagunduko eta beraien desagerpena eskatzen dugu. Badakigu gai batzuk zure eskutik kanpo daudela, baina beste batzuk ez. Horregatik, Bankuan egin dudan diru-sartze hau bidaltzen dizut Gastu Militarrari egindako Eragozpen Fiskalaren _________ €-ko kuotarekin, __________________________________-ra desbideratuta. Diru kopuru honekin, proiektu kolektibo bat finantzatuko da, mundu justu eta solidario bat eraikitzeko.

Azkenik, Eragozpen Fiskala egitera gonbidatzen dizut, zeren arau bidegabeak desobeditzea politikoki beharrezkoa da, demokratikoki osasuntsua, etikoki galdagarria eta gainera, ikusi ahal duzun moduan, edonork egin dezake. _____________-(e)n, 20..ko_____________-ren____-a Jn/And.-k sinatua________________________________

Galego

Ministra das Finanzas

Ministerio das Finanzas

C /Alcalá 9

28014 Madrid

Co pagamento dos meus impostos contribúo a financiar os gastos do Estado. Por razóns de conciencia e após unha análise do sentido do gasto militar na sociedade, non podo, non desexo colaborar con ese gasto, coa preparación das guerras. Por iso, fago declaración expresa da miña condición de persoa obxectora de conciencia ao gasto militar.

De acordo con isto, ingresei …………. euros na conta de ……………………………………………………………………….., entidade ou colectivo que intervén socialmente nun ámbito necesario para o verdadeiro progreso da humanidade e que é a base para unha auténtica defensa dunha sociedade en Paz.

Como queda exposto nos anteriores parágrafos, non trato de defraudar esta parte do meu imposto que corresponde ao gasto militar español, senón de desviar dita parte cara a un fin socialmente útil. En consecuencia, rógolles que procedan a descontar dita contía de calquera asignación orzamentaria relacionada con fins militares e non de ningunha outra.

Finalmente, convídoos a realizar a Obxección Fiscal ao gasto militar porque desobedecer as normas inxustas é politicamente necesario, democraticamente saudábel, eticamente esixíbel e, ademais, como pode comprobar, está ao alcance de calquera de nós.

Porque as guerras son un crime contra a Humanidade, non no noso nome, non co meu diñeiro.

Atentamente, queda á súa disposición.

Asinado:

En ……………………….., a …….de …………….. de 20..

Valencià

Sra. Ministra d’Hisenda

Ministeri d’Hisenda

C/Alcalá, 9

28014 Madrid

Amb el pagament dels impostos contribuïsxe a finançar les despeses de l’Estat. Per raons de consciència i després d’una anàlisi del sentit de la despesa militar en la societat, no puc, no desitge col•laborar amb aquesta despesa, amb la preparació de les guerres. Per això, faig declaració expressa de la meua condició de persona objectora de consciència a la despesa militar.

D’acord amb això, he ingressat …………. euros en el compte de ……………………………………………………………………………………….. , entitat o col•lectiu que intervé socialment en un camp necessari per al veritable progrés de la humanitat, el que és la base per a una veritable defensa d’una societat en Pau.

Com ja he exposat més amunt, aquesta part dels meus impostos que no tracte de defraudar sinó que desvie cap a una finalitat socialment útil, correspon a la despesa militar espanyola, pel que els pregue procedisquen a descomptar aquesta quantitat de qualsevol assignació pressupostària relacionada amb fins militars i no de cap altra.

Finalment li convide a realitzar l’Objecció Fiscal a la Despesa Militar, perquè desobeir les normes injustes és políticament necessari, democràticament saludable, èticament exigible i a més, com pot comprovar, està a l’abast de qualsevol de nosaltres.

Perquè les guerres són un crim contra la Humanitat, no en el nostre nom, ni amb els meus diners.

Atentament, queda a la seua disposició,

Signat:

A …………………………………………………….., a …………..de ………………………… de 20..

Archivo de imágenes

Archivo, junio de 2000 (pulsar para ampliar la imagen). Acto de difusión de la OFGM del colectivo antimilitarista Mambrú (entonces Colectivo de Objeción y Antimilitarismo, grupo local en Zaragoza del Movimiento de Objeción de Conciencia, M.O.C.) reivindicando su uso en I+D+I civil. En recuerdo de Chema Mendoza (en el centro de la parte inferior del collage).

Díptico de Aragón para la campaña 2019 (clicar para ampliar)

Portada díptico de Valencia para la campaña 2019 (clicar para ampliar)

Interior díptico de Valencia para la campaña 2019 (clicar para ampliar)